Negli ultimi mesi, le banche italiane sono state al centro dell’attenzione, spesso anche di Hic Rhodus, e con buoni motivi: dal “salvataggio” delle quattro banche minori a fine 2015, fino all’esito contrastato degli stress test e all’acrobatico piano di risanamento del Monte dei Paschi, le nostre banche hanno evidenziato una vulnerabilità generalmente attribuita all’imponente massa di crediti “in sofferenza” che le affligge.

Eppure, il vero problema delle banche è un altro, e vogliamo approfittare di questa pausa agostana per parlarne.

Partiamo da una premessa sgradevole ma ineludibile: gli ultimi mesi hanno dimostrato chiaramente che quando c’è un problema nel sistema bancario a pagarne le spese sono i cittadini. S’ha un bel dire che le banche sono imprese private: quando un’impresa privata fallisce, i suoi azionisti, i suoi obbligazionisti e i creditori in generale, e i suoi dipendenti ne pagano le dirette conseguenze. Certo, talvolta lo Stato interviene soprattutto per proteggere i posti di lavoro, ci sono gli ammortizzatori sociali, eccetera, ma non accade mai che i debiti di un’azienda privata in difficoltà vengano pagati dallo Stato.

Per le banche, ahimè, le cose stanno diversamente: si creano complessi meccanismi per fare in modo che a pagare il prezzo del dissesto di una banca non siano i suoi creditori (obbligazionisti, correntisti, ecc.), né i dipendenti, ma, in forme indirette e a volte opache, le altre banche e i contribuenti. Ecco perché le cause di fragilità del sistema bancario sono un problema per tutti noi.

E la principale causa di fragilità non sono i crediti in sofferenza; la verità è che le banche devono cambiare o perire, perché il modello di business su cui si fondano non regge più. Negli ultimi decenni, molti settori economici hanno subito un cambiamento radicale, o, come si dice in inglese, una disruption: l’editoria musicale, la TV, la fotografia, l’editoria di atlanti ed enciclopedie, la vendita per corrispondenza, i servizi postali… La disruption, principalmente derivante dalla tecnologia, ha colpito tutti questi e altri settori, obbligando le aziende a trasformarsi o a scomparire, e molte sono appunto scomparse. Oggi sembra quasi irreale ricordare i tempi in cui prima di andare in vacanza si compravano tre o quattro rullini per la macchina fotografica, e poi si scattavano foto con parsimonia, sempre nell’incertezza di come sarebbero venute una volta affidate a un negozio di fotografia per la stampa. Ebbene, potrebbe non essere lontano il giorno in cui il rapporto che abbiamo avuto sinora con le banche potrà apparire altrettanto arcaico: i segni ci sono già.

Il calo dei profitti e la crescita dei costi

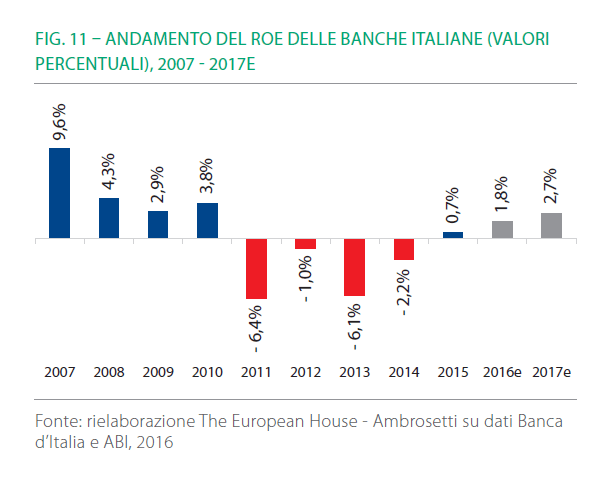

Inutile dire che, da sempre, una banca è l’affare più sicuro che si possa immaginare. Le banche si sono sempre fatte pagare molto cari i loro servizi, e in particolare prestiti e mutui sono sempre stati molto redditizi. Eppure, oggi le cose non stanno più così: l’effetto delle crisi, dei bassi tassi di interesse e della riduzione della centralità delle banche negli spostamenti di denaro (oggi il denaro è essenzialmente elettronico e si sposta con un click, il che rende sempre più difficile giustificare commissioni esorbitanti per “gestire il click”) è stato un forte calo dei profitti delle banche, in tutta Europa e in particolare in Italia (qui sotto il RoE, Return on Equity, dal 2007. Come si vede nel grafico qui sotto, prelevato come altri da un documento di The European House – Ambrosetti, i livelli pre-crisi rimangono inavvicinabili anche nelle proiezioni, mentre le semestrali 2016 delle maggiori banche danno addirittura indicazioni di profitti in calo del 46% rispetto al 2015).

In realtà, come si vede sopra, nel 2015 le banche italiane sono tornate, nel complesso, a registrare profitti. Tuttavia, non tutti i profitti sono uguali, e uno studio della KPMG analizza in profondità i bilanci di un ampio campione di banche italiane, evidenziando che “Sui risultati dell’ultimo anno hanno influito in modo positivo l’incremento delle commissioni nette (+6 bps sul totale attivo rispetto al 2014)” mentre “dal punto di vista dei costi operativi, nel 2015 sono aumentate tutte le principali voci di spesa nei bilanci delle banche del campione”. Non è confortante constatare che una quota importante dei (magri) profitti del 2015 è dovuta a un aumento delle entrate per commissioni (e questo non solo per l’aumento dei prodotti bancari “evoluti”). La cosa non è positiva per noi utenti delle banche, ma anche per le banche stesse, perché questo le rende più vulnerabili a una concorrenza disruptive che punti a ridurre drasticamente i costi delle commissioni. Ne riparleremo più avanti, ma osserviamo qui che, non sorprendentemente, le banche italiane sono tra quelle per cui la componente di commissioni contribuisce di più alle entrate.

La cosa che però trovo particolarmente allarmante è appunto che il 2015 ha anche visto una crescita generalizzata dei costi operativi, e questo in una situazione come quella che stiamo descrivendo non è sostenibile. Le banche, pur riducendo il personale, fanno insomma fatica a ridurre la loro struttura di costi, a migliorare la competitività.

La tecnologia digitale

Ovviamente, il sistema bancario non vive in un mondo proprio: sia pure più lentamente, anche i servizi bancari stanno evolvendo verso le nuove tecnologie, sotto la pressione dei clienti che sono ormai abituati a usare Internet per tutto, e si aspettano ovviamente che la loro banca offra servizi di home banking facili da usare, sempre disponibili e sicuri. Inoltre, tutti noi siamo consapevoli che l’uso di Internet consente di gestire le transazioni in modo rapido ed economico, e siamo sempre meno disposti ad accettare che le banche ci addebitino commissioni esorbitanti per semplici bonifici e pagamenti, o anche per cose più complesse, come fare trading sui mercati finanziari. Come dicevamo prima, una banca che fonda sulle commissioni una parte troppo sostanziale delle sue entrate rischia di perdere il cliente digitale di oggi e soprattutto di domani.

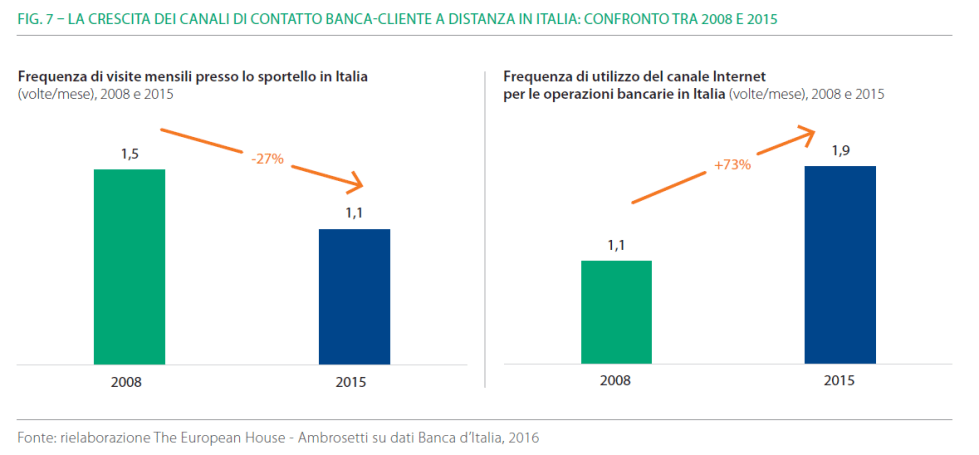

Inoltre, la progressiva riduzione dell’uso del contante e la disponibilità diffusa di Bancomat fa sì che anche per prelievi e versamenti i clienti possano fare a meno di usare i servizi di sportello. Tutto ciò ha come conseguenza evidente un cambiamento radicale nei comportamenti degli utenti e il drastico calo dell’utilizzo degli sportelli, come si vede qui sotto:

Se per le banche questa tendenza è un’ottima occasione per applicare tecniche moderne di customer relationship management, su cui non mi soffermo, è anche un grosso grattacapo, perché mette seriamente in crisi il modello di presenza territoriale, che fino a pochi anni fa era basato su una rete crescente di sportelli, e quanto più capillare era la rete, tanto più forte appariva la banca. Oggi, invece, un cliente privato “evoluto”, che usa poco i contanti, per niente gli assegni, e che fa tutte le transazioni via Internet, in filiale non mette praticamente mai piede. Questo è un enorme problema per le banche, che dovranno continuare a ridurre drasticamente sportelli e personale di filiale, con tutte le difficoltà e i costi immaginabili. Anche in questo le banche italiane, che ancora fino al 2008 avevano continuato a espandere la rete di sportelli, sono in ritardo sulla media europea, come mostra il grafico qui sotto, tratto da un ottimo documento di KPMG sui Nuovi modelli distributivi nel settore bancario.

Insomma, tra 2008 e 2015, a fronte di un calo del 27% delle visite dei clienti agli sportelli, il numero degli sportelli stessi è calato “solo” di circa il 12%; è evidente che i tagli dovranno continuare, con le intuibili conseguenze occupazionali. Il sindacato di categoria FABI stima in 16.000 i dipendenti “in uscita” entro il 2020, e questa stima rischia di essere per difetto.

La concorrenza non bancaria

Fin qui, i fattori che abbiamo visto comportano “solo” la necessità, per il sistema bancario, di rinnovarsi, anche prendendo esempio da altri settori che hanno affrontato negli anni scorsi fenomeni simili. In un processo di trasformazione, le banche più efficienti e coraggiose guadagnerebbero e le più lente perderebbero, ma questo non rappresenterebbe una vera minaccia per il sistema nel suo complesso. Per completare lo scenario di disruption, però, interviene un ulteriore fattore: la concorrenza da parte di soggetti non bancari.

Per capire come mai in questo momento le banche possano trovarsi di fronte a una concorrenza “esterna”, basta tornare a quanto dicevamo prima. Oggi per offrire servizi bancari competitivi non servono prestigiose sedi centrali e migliaia di sportelli, austeri e autorevoli direttori di banca, caveau impenetrabili e guardie armate, e in fondo neanche sportelli bancomat propri. Servono piattaforme informatiche capaci di eseguire grandi volumi di transazioni digitali in modo sicuro e rapido, siti web facili da usare e sempre attivi, applicazioni per smartphone e tablet ben fatte e simili a quelle che tutti siamo abituati a usare per altri scopi, e serve la capacità di comunicare velocemente ed efficacemente con i potenziali clienti senza aspettare che si presentino in una filiale.

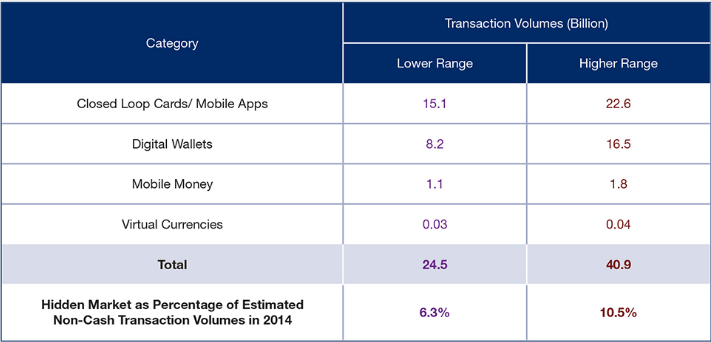

Le banche tradizionali possono procurarsi tutto questo, rinnovando la propria cultura e i propri strumenti, a un costo elevato, e lo stanno facendo. Ma non sono le uniche: altri soggetti, più agili e meno vincolati da procedure, normative e pesanti strutture organizzative, sono in grado di aggredire i mercato dei servizi bancari. Si tratta sia di grandi aziende esperte di business digitale (digital champions come Apple, Google, Amazon), sia di startup specializzate nel settore dei servizi tecnologici per la finanza, le cosiddette imprese Fintech. Gli operatori non bancari detengono già delle quote di mercato importanti in alcuni servizi, e rappresentano una concreta minaccia per le banche come le conosciamo. Per il settore dei pagamenti, ad esempio, i pagamenti “nascosti” che passano per “canali” diversi da quelli tradizionali e controllati da soggetti non finanziari erano intorno al 10% su scala mondiale già nel 2014:

Questo tipo di situazione, con operatori tradizionali in lenta trasformazione e new entrants aggressivi e dinamici, senza un’organizzazione preesistente da tutelare e per questo in grado di rivoluzionare i modelli operativi e di business, si è già verificata in diversi settori, e gli esiti non depongono a favore del futuro delle banche attuali.

In conclusione?

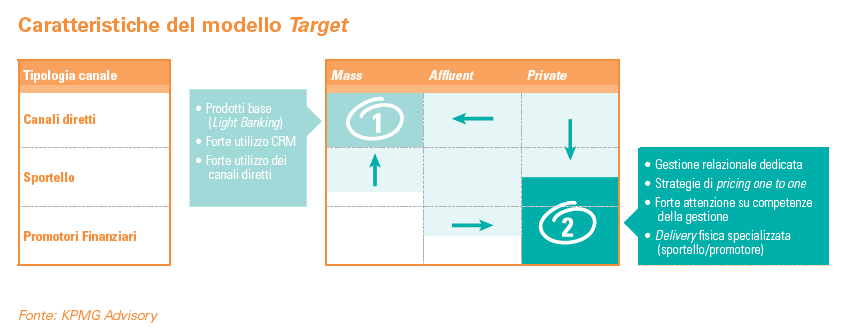

I fenomeni di trasformazione di cui abbiamo parlato sono irreversibili, e condurranno rapidamente a una “rivoluzione” nel settore dei servizi finanziari. In condizioni normali, questa trasformazione dovrebbe comportare enormi vantaggi per i consumatori, un po’ come è accaduto in settori come le comunicazioni personali (dall’uso di SMS a Whatsapp & C.), la musica, l’editoria digitale, i viaggi (quanti di noi usano ancora le agenzie di viaggio?). Riprendendo uno dei documenti di KPMG che abbiamo citato, troviamo un’ipotesi persuasiva, che propone uno sdoppiamento dei servizi: quelli Mass Market, semplici e quasi totalmente affidati a Internet, e quelli Private, per i clienti abbienti e disposti a pagare alte commissioni per una gestione personalizzata.

Però bisogna capirsi: è impensabile che il Mass Market banking possa sostenere livelli di personale, retribuzioni e profitti paragonabili a quelli delle “vecchie” banche. I servizi bancari per la grande massa dei clienti diventeranno delle commodity, senza troppi fronzoli, e senza la possibilità di garantire bonus multimilionari a pioggia. Bisognerà sfrondare, e anche pesantemente, organici e retribuzioni.

Il settore bancario però è diverso dagli altri, nei quali aziende consolidate sono andate in crisi e hanno chiuso e nuove ne sono sorte, con un complessivo beneficio per i consumatori. Per molte ragioni che abbiamo discusso altrove, i costi delle ristrutturazioni bancarie sono sistematicamente scaricati sui cittadini e sul bilancio pubblico, ed è difficile sperare che smetta di essere così anche in futuro, nonostante le regole sul bail-in. Auguriamoci insomma che le nostre banche riescano nella difficile impresa di sopravvivere al terremoto che è già cominciato, perché altrimenti il conto rischiamo paradossalmente di pagarlo noi.