Forse chiamare l’Italia barchetta non è rispettoso non solo della dignità del nostro Paese, ma neanche dell’obiettiva rilevanza della nostra economia, che, per quanto non decisiva su scala globale, è certamente tutt’altro che trascurabile. O, se vogliamo metterla diversamente, se l’Italia diventa un problema, diventa un problema grosso.

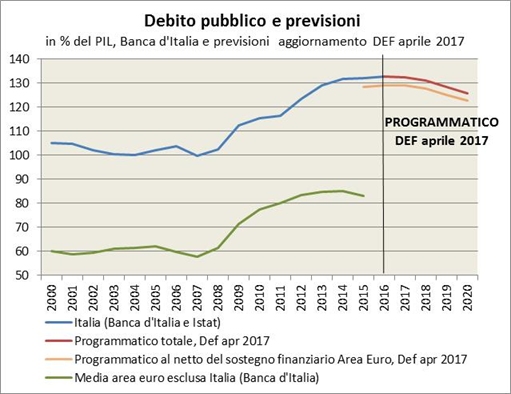

E che l’Italia possa diventare un problema, ci sono buone ragioni per crederlo. Da decenni, ogni nuovo governo lamenta il peso del nostro spropositato debito pubblico “lasciato in eredità” dai governi precedenti, e poi (con l’eccezione del vituperato Monti) non fa altro che aumentarlo, come si vede chiaramente nel grafico qui sotto, prelevato dal sito del Dipartimento per la programmazione e il coordinamento della politica economica:

Come si vede, il grafico riporta dati effettivi fino a fine 2016, e poi dati programmatici, ossia gli obiettivi fissati nel Def redatto ad aprile 2017. Insomma, proprio quest’anno dovrebbe quindi esserci un’inversione di tendenza? Ovviamente no: previsioni simili sono una favola. In primo luogo, perché i dati reali dell’anno in corso indicano esattamente il contrario, ossia un’accelerazione della crescita del debito (v. il grafico qui sotto).

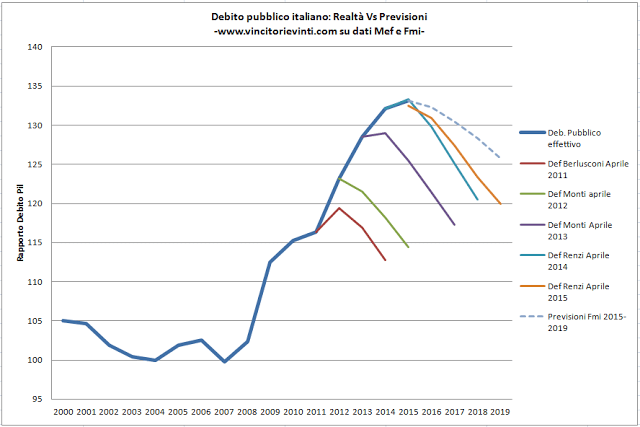

Peraltro, che le previsioni del Def risultino esatte sarebbe in clamoroso contrasto con una nobile tradizione che vede da parecchi anni i governi pubblicare simili previsioni e poi fare tutt’altro, come si vede nel grafico qui sotto, tratto dal sito FinanzaNoStop, che evidenzia la totale inaffidabilità di simili “previsioni”:

D’altronde, che il debito italiano non diminuirà lo garantiscono le recenti, sconsiderate dichiarazioni dello stesso Renzi che annuncia l’addio al fiscal compact, un aumento del deficit al 2,9%, tagli alle tasse e altre amenità preelettorali. Proprio il tipo di dichiarazioni che ci attirano le simpatie dei partner europei e degli investitori.

Fatta questa forse troppo lunga premessa, dobbiamo aggiungere che, al contrario di quanto si dice, negli ultimi anni l’Italia ha goduto di alcune condizioni straordinariamente favorevoli:

- Il Quantitative Easing della BCE, voluto da Draghi, che ha tenuto artificialmente bassi i tassi d’interesse sui nostri titoli di Stato;

- I prezzi bassi del petrolio, che per noi incide più che per altri paesi sui costi di produzione energetica;

- La ripresa generale che ha comportato quantomeno un aumento delle nostre esportazioni verso i paesi in cui il PIL ha ripreso a correre, anche grazie a un indebolimento dell’Euro sui mercati valutari.

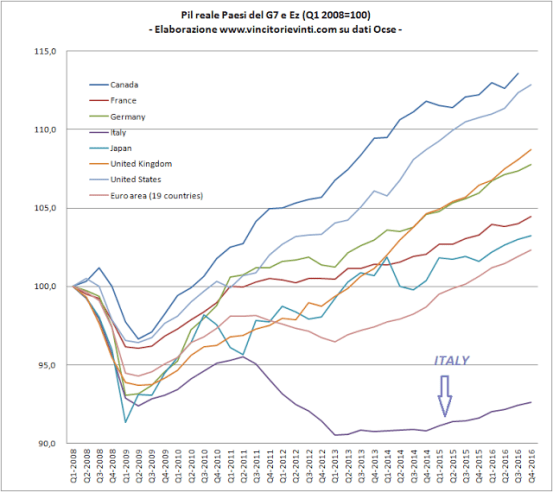

Che la crisi altrove sia finita da un pezzo lo dimostra il grafico qui sotto, che non commento:

Inoltre, l’Italia da dicembre scorso come sappiamo ha un governo che, sebbene si ispiri dichiaratamente a quello Renzi, sta galleggiando nell’evidente difficoltà di prendere decisioni incisive senza una maggioranza parlamentare di riferimento, dopo le batoste prese da Renzi e dal PD nel referendum e nelle ultime amministrative. Possiamo ben dire che oggi l’Italia è una nave senza nocchiero, che deve trovare il modo di far rotta a tappe forzate verso un riparo in vista del momento in cui le condizioni “di mare” favorevoli saranno sostituite da una burrasca di cui è già possibile vedere il principio. Il mandato di Draghi alla BCE non è eterno, e nel momento in cui terminerà il QE ci troveremo davvero esposti ai peggiori venti di tempesta, che investiranno anche il nostro sistema bancario; e anche dopo le prossime elezioni la nostra situazione politica sarà con ogni probabilità segnata da una sostanziale ingovernabilità. Dopo le elezioni francesi, l’Italia è tornata a essere il malato d’Europa: il 24 aprile scorso il Financial Times scriveva “Positioning for an underperformance of Italian bonds looks to be the obvious trade,” scommettere su un calo dei titoli di Stato italiani sembra la scelta ovvia [per i mercati].

Eppure, in questa prima metà di 2017 ci sono state delle sorprese. Non parlo delle mille sorprese negative di cui scriviamo con ostinazione, ma di sorprese positive, dati (molti riassunti nell’ultimo Bollettino economico della Banca d’Italia) che pur nella loro precarietà fanno venire il dubbio che alla fine l’Italia possa riuscire a riprendere per i capelli il treno almeno della ripresa a ritmo europeo ed evitare il peggio. Vediamo un po’.

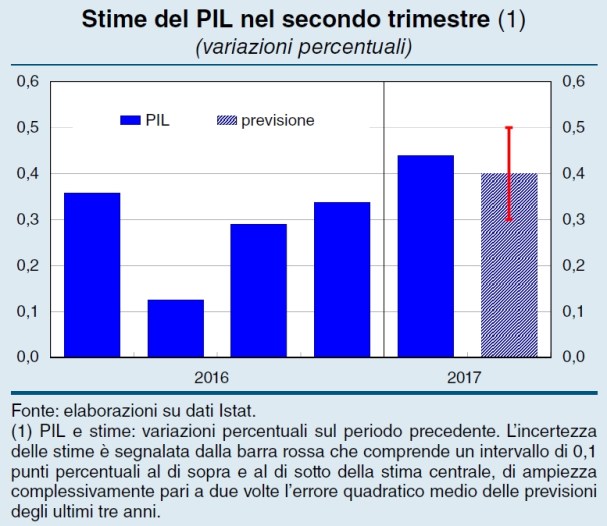

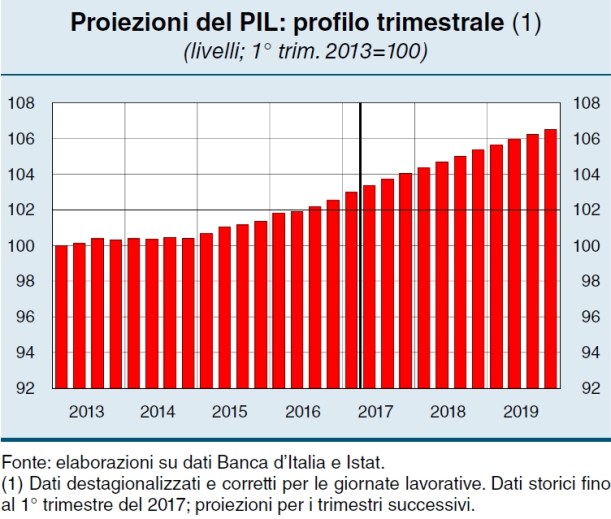

Il PIL:

Una delle “sorprese” è la crescita del PIL in questi primi sei mesi. La Banca d’Italia (generalmente più prudente e attendibile del governo in questo tipo di previsioni), sulla base degli ultimi dati ISTAT ha aggiornato le sue stime, che parlano ora di una crescita dello 0,4% nel secondo trimestre 2017 e di una previsione dell’1,4% nel 2017, nettamente migliore di quella iniziale.

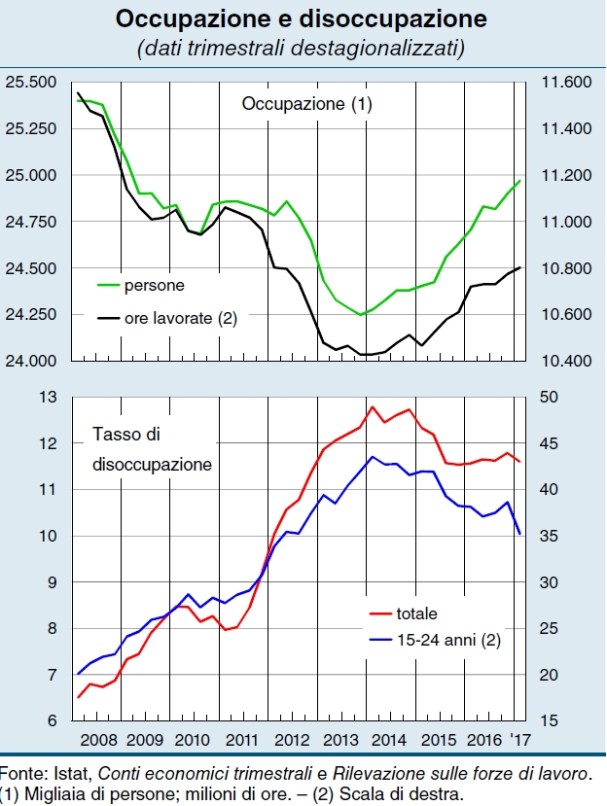

L’occupazione:

Nel 2015, l’occupazione era salita in modo importante, grazie essenzialmente agli incentivi alle aziende che assumevano. Nel 2017 questi incentivi non ci sono più, ma l’occupazione ha continuato una crescita più moderata ma sicuramente positiva, anche se con una più forte componente di contratti a termine.

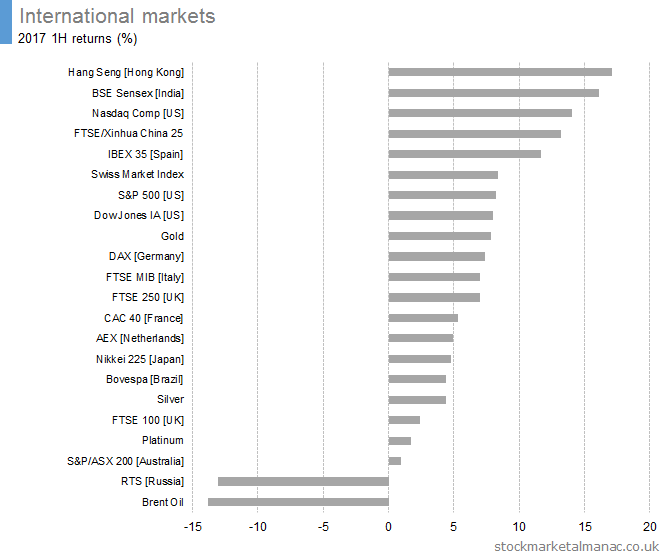

La borsa:

Dopo che nel 2016 Milano era stata praticamente la maglia nera delle borse mondiali, nel 2017 il FTSE MIB ha preso a correre, mantenendosi sostanzialmente al passo delle altre principali borse mondiali, come mostra il grafico qui sotto.

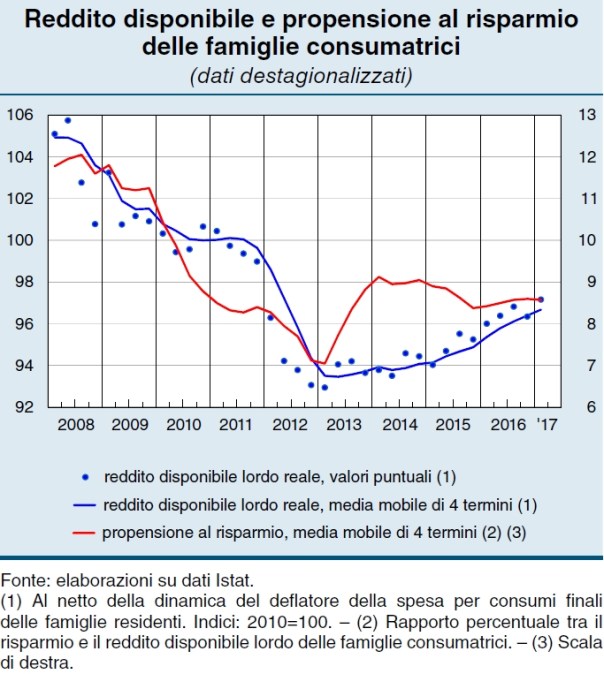

Le famiglie:

A costo di sfidare l’incredulità dei suoi (e dei nostri!) lettori, Bankitalia ci informa che sono in lieve crescita il reddito disponibile e la propensione al risparmio.

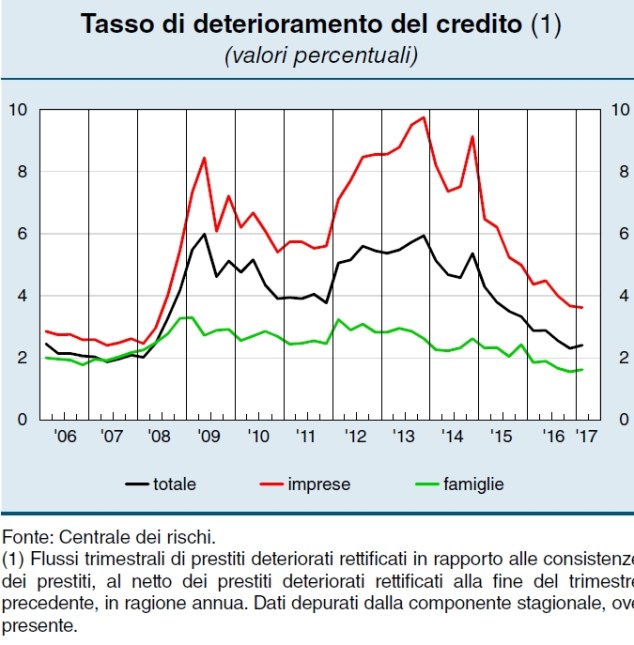

Le banche:

Abbiamo criticato in modo molto duro il modo in cui il nostro governo ha gestito le crisi del MPS e delle banche venete. Eppure almeno un risultato sembra essere stato ottenuto: la pressione sulle nostre banche si è alleggerita in modo importante. Sebbene io resti dell’idea che questo accada, ingiustamente, a spese dei contribuenti, perlomeno possiamo dire che almeno questo prelievo iniquo sembra avere qualche effetto. In Borsa, i titoli delle nostre banche sono saliti, e nel complesso secondo Bankitalia l’andamento dei crediti deteriorati è in progressivo miglioramento (v. figura qui sotto). Dal momento che i guai delle banche li paghiamo noi, speriamo che ce ne siano in serbo il meno possibile.

Naturalmente i nostri politici di governo dicono che questi dati sono merito delle loro misure, ma mi sentirei di essere molto scettico in proposito: ancora un po’ delle misure elettorali dell’ultima fase del governo Renzi (o di quelle che invoca ora, sempre più simili anche nel linguaggio alle tossiche ricette dei partiti di opposizione) e dell’Italia staremmo facendo l’autopsia. L’Italia mi dà piuttosto l’impressione di uno di quei cavalli scossi del Palio di Siena, che dopo la rovinosa caduta del fantino continuano a correre imperterriti, anzi quasi rinfrancati. Difficilmente vincono, sorpresi senza guida da qualche curva più stretta, ma riescono magari a restare al passo degli altri, con l’aria soddisfatta di chi s’è liberato almeno temporaneamente di un peso morto. Speriamo.