Col difficile accordo tra il nostro Ministro dell’Economia Padoan e Margrethe Vestager, la Commissaria Europea alla Concorrenza, sembra finalmente chiusa la questione relativa alla fragilità del sistema bancario italiano. Per usare le parole del nostro ministro, la definizione del modo in cui le banche potranno liberarsi dei crediti “cattivi” “è uno strumento che completa la scatola per gli attrezzi italiani per gestire i crediti in sofferenza”. Il giorno dopo, però, in Borsa i titoli bancari italiani hanno sofferto; come stanno davvero le cose? Quanto possiamo stare tranquilli noi cittadini?

Col difficile accordo tra il nostro Ministro dell’Economia Padoan e Margrethe Vestager, la Commissaria Europea alla Concorrenza, sembra finalmente chiusa la questione relativa alla fragilità del sistema bancario italiano. Per usare le parole del nostro ministro, la definizione del modo in cui le banche potranno liberarsi dei crediti “cattivi” “è uno strumento che completa la scatola per gli attrezzi italiani per gestire i crediti in sofferenza”. Il giorno dopo, però, in Borsa i titoli bancari italiani hanno sofferto; come stanno davvero le cose? Quanto possiamo stare tranquilli noi cittadini?

Per cercare le risposte, proverò a seguire l’intero percorso logico che, temo, non è chiaro in tutti i suoi aspetti al risparmiatore italiano medio, e mi scuso se dirò anche cose ovvie. Cominciamo da un’annotazione banale: qualsiasi impresa può fallire. Anzi: la possibilità che un’impresa fallisca è parte integrante dei meccanismi di mercato che selezionano le imprese efficienti e penalizzano quelle inefficienti (ceteris paribus). Un’impresa che fallisce non può rimborsare integralmente i suoi creditori: esiste un ordine di priorità secondo il quale con il patrimonio residuo vengono pagati i creditori “privilegiati”, mentre qualcuno resta a bocca asciutta.

E se quest’impresa è una banca?

Beh, verrebbe da dire, perché non dovrebbe succedere la stessa cosa? Per dirla con la direttiva europea relativa a questi casi, “In linea di principio, un ente in dissesto dovrebbe essere liquidato con procedura ordinaria di insolvenza”. La banca chiude e alcuni creditori perdono i loro soldi. Ma chi sono i creditori di una banca?

Qui casca l’asino: non sono solo fornitori di beni e servizi che rischiano di non essere pagati. Come recentemente abbiamo capito un po’ tutti, sono anche i risparmiatori che hanno acquistato obbligazioni (e fin qui è come per qualsiasi azienda) e i correntisti che hanno dei soldi non investiti sul conto. Quindi, se una banca fallisse, in assenza di “soccorsi” esterni, tutti costoro sarebbero rimborsati nei limiti del capitale disponibile, e poi basta.

La normale procedura d’insolvenza, però, potrebbe provocare danni tali ai risparmiatori da “compromettere la stabilità finanziaria”; la direttiva prevede quindi una procedura di liquidazione “pilotata” che consenta di limitare i danni senza però comportare (teoricamente, aggiungerei) costi per le finanze pubbliche. Questa procedura, riassumendo in modo davvero terra terra, è appunto ciò che è chiamato bail in, e ha come scopo la risoluzione delle crisi bancarie senza aiuti di Stato contrari alla concorrenza (aiuti di questo tipo furono usati copiosamente all’inizio della crisi finanziaria con “salvataggi” pubblici delle banche secondo il modello detto bail out).

Quindi: se oggi una banca fallisce, in che modo i risparmiatori ci rimettono? Secondo le nuove regole, azionisti e risparmiatori devono “rimetterci” per un importo complessivo pari almeno all’8% delle passività della banca, e le perdite riguarderebbero nell’ordine:

- gli azionisti piccoli e grandi, perché le azioni sono quote del capitale che viene depauperato;

- gli obbligazionisti subordinati, che sono creditori meno privilegiati e che rischiano quindi di fare la fine di quelli delle quattro banche “salvate” dal decreto dello scorso dicembre, che non ha protetto appunto queste due prime categorie;

- gli obbligazionisti ordinari, che nel caso delle quattro banche sono stati integralmente protetti, ma che dalla procedura di bail in tipicamente non lo sarebbero del tutto;

- i correntisti sopra i 100.000 Euro, mentre quelli al di sotto di tale cifra dovrebbero essere protetti dal Fondo Interbancario di Tutela dei Depositi (FITD), come assicura anche il testo del decreto delegato italiano che recepisce la direttiva.

Insomma, in caso di insolvenza di una banca, e soprattutto di una banca non piccolissima come erano invece quelle che abbiamo visto in crisi (potremmo pensare, che so, al famigerato Monte dei Paschi), qualcuno si fa male; certamente, almeno, azionisti e obbligazionisti. Inoltre, vale la pena di osservare che il Fondo di tutela dei depositi “garantisce” un ammontare che secondo l’ultimo rapporto annuale disponibile (fine 2014) era di poco più di 500 miliardi di Euro, mentre le risorse del Fondo ammontavano a circa 2 (due) miliardi. Non è difficile immaginare uno scenario in cui il Fondo sia incapace di rimborsare i correntisti “garantiti”, e non sorprende che si sia proposto di costituire un Fondo europeo a questo scopo, né che la Germania ponga una serie di paletti per impedirlo, visto che i tedeschi hanno ricapitalizzato le loro banche ricorrendo a garanzie pubbliche.

È insomma evidente che:

- se a trovarsi in difficoltà fosse una banca medio-grande sarebbero dolori;

- noi risparmiatori, indipendentemente dall’ammontare dei nostri risparmi, abbiamo un forte interesse a non trovarci coinvolti in un bail in.

Come possiamo noi risparmiatori valutare la solidità di un istituto di credito? Quali sono i fattori che possono provocare una crisi bancaria?

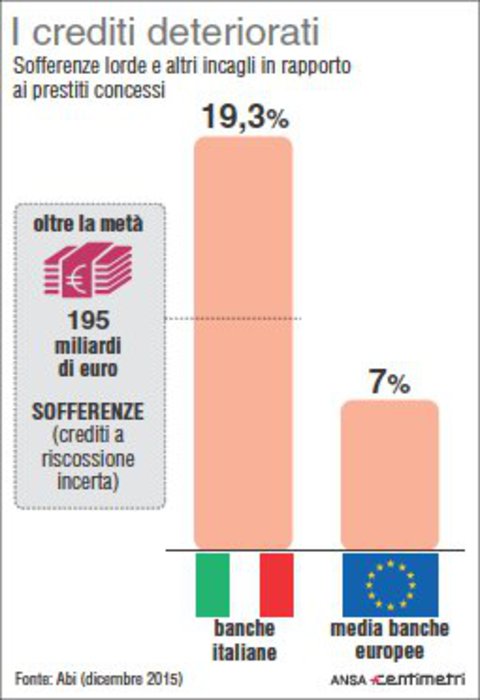

Il principale sono, come abbiamo ormai appreso, i crediti deteriorati. Si tratta di crediti che, in misura variabile, sono considerati di difficile o impossibile riscossione, e che quindi, in una certa quota almeno, porteranno prima o poi a una perdita di bilancio. Le banche italiane, rispetto alla media europea, sono sovraccariche di crediti deteriorati, come si vede nella figura qui sotto, relativa a dati di fine 2015 pubblicati dall’ABI nel suo ultimo rapporto mensile:

Ecco quindi la “bomba inesplosa” del nostro sistema bancario: nel momento in cui questi crediti dovessero essere tradotti in perdite, molte nostre banche sarebbero colpite, anche se è corretto dire che molte hanno effettuato accantonamenti appunto per coprire questi rischi. L’effetto negativo di questi crediti non è solo legato al rischio patrimoniale delle banche, ma anche al fatto che ovviamente queste ultime non possono erogare nuovi prestiti nelle normali quantità finché hanno questo scheletro nell’armadio. Non tutte le banche si trovano nella stessa situazione, ovviamente, come illustra questa grafica del Corriere della Sera (il CET1 ratio indica in sostanza il rapporto tra il capitale della banca e gli “impegni”, come i prestiti, pesati in base al rischio; ovviamente più è alto e più la banca è solida):

Per questo, il nostro Ministro dell’Economia Padoan ha faticosamente concordato con la Commissione Europea l’istituzione della Garanzia Cartolarizzazione Sofferenze (GACS) che è un complesso meccanismo in base al quale una banca potrà richiedere (a pagamento) una garanzia pubblica per i suoi crediti, che verranno cartolarizzati, ossia trasformati in titoli cedibili a una frazione del loro valore. Come spiega un comunicato del Ministero, la liquidazione di questi crediti sarà comunque garantita dallo Stato nel caso che risulti impossibile ricavarne il valore presunto.

Questo strumento dovrebbe consentire alle banche di alleggerirsi dai crediti deteriorati rimettendoci “il giusto”, e di tornare in una condizione operativa normale. Tuttavia, è lecito dubitare dell’efficacia di questa soluzione, per diversi motivi:

- il costo della garanzia potrebbe risultare indigesto per le banche, dato che sarebbe determinato in base al mercato dei Credit Default Swap, strumenti di cui spesso si fa un uso piuttosto speculativo;

- la garanzia si applicherebbe solo ai crediti “migliori”, che non sono la maggioranza dei deteriorati;

- il valore dei crediti sarebbe comunque soggetto a un deprezzamento che non tutti i bilanci bancari possono sopportare agevolmente.

Insomma, non esistono bacchette magiche: se i circa duecento miliardi di “sofferenze” venissero valorizzati, poniamo, al 20% del loro valore, le banche dovrebbero comunque sopportare una perdita complessiva rispetto a quanto già coperto contabilmente di quasi 30 miliardi, come riporta un articolo de la Repubblica. Di fronte a questo scenario, è probabile, a mio avviso, che la GACS venga usata soprattutto in casi “estremi”, e che finisca per avere un valore principalmente di “airbag” per evitare catastrofi.

Quanto a noi risparmiatori, non ci sono motivi per farsi prendere dal panico, ma certamente dobbiamo fare attenzione a dove mettiamo i nostri soldi, e spero che i dati che vi ho presentato possano essere utili a scegliere in modo oculato. Tuttavia, ricorro un’ultima volta a un passo del testo della direttiva UE da cui nasce la normativa del bail in: “Responsabilità e assunzione di rischio dovrebbero essere adeguatamente remunerati”. A un rischio deve corrispondere un beneficio, e, viceversa, chi ottiene benefici (come un investimento a redditività più alta) deve accettare un rischio. Ebbene, in tutto questo complesso scenario, c’è un soggetto che non può evitare di assumere un rischio senza ottenere alcun beneficio: questo soggetto è il correntista bancario. Noi non possiamo fare a meno di avere un conto in una banca, e nessuna banca sarà a rischio zero. Nella migliore delle ipotesi, per chi si trovi coinvolto in un bail in il rischio è di trovarsi il conto temporaneamente bloccato in attesa del salvifico intervento del Fondo di Tutela. Questo è l’elemento d’iniquità associato al meccanismo del bail in, visto che ormai i conti correnti hanno interesse praticamente nullo; a mio modo di vedere una soluzione in realtà potrebbe esserci, ma sarà magari materia di un altro post.