Dopo il referendum sulla Brexit, è diventato l’argomento apocalittico preferito della stampa economica europea e mondiale: le banche italiane sono sull’orlo del baratro?

Sappiamo bene che per anni, mentre i venti di crisi sconvolgevano l’economia mondiale, i nostri leader, ma anche gli organismi di vigilanza, hanno sostenuto che le nostre banche erano solide. Adesso, invece, tutti gli osservatori interni ed esterni sottolineano la fragilità del nostro sistema bancario, e invocano azioni drastiche e immediate. Addirittura, il presidente dell’Abi Antonio Patuelli nei giorni scorsi si è concesso dichiarazioni che dimostrano più faccia tosta che lucidità, culminando in un’ineffabile accusa di “tirchieria” allo Stato italiano per non aver finanziato le banche quando era possibile. Nel frattempo il governo sta trattando intensamente con i partner europei per scongiurare il temuto bail-in che potrebbe colpire innanzitutto il Monte dei Paschi, e poi forse altre banche malconce.

In questa concitazione, anche noi di Hic Rhodus torniamo sull’argomento, cercando di concentrarci sull’interesse dei cittadini, e non di politici o banchieri.

Come infatti abbiamo sostenuto già qualche mese fa, durante le polemiche per il “decreto salvabanche”, questo interesse è ben poco rappresentato nel dibattito tra addetti ai lavori e partiti politici indifferentemente di governo o di opposizione.

Ma proviamo a chiarire meglio i termini della questione, riepilogando sommariamente qualche argomento che abbiamo trattato più estesamente in un post dello scorso gennaio, che era intitolato Le nostre sono tutte Bad Bank?, e al cui titolo visto come sono poi andate le cose dovremmo semmai togliere il punto interrogativo. O, almeno, questa sembra essere l’opinione dell’Economist, che in un articolo intitolato The Italian Job, illustrato con la poco diplomatica vignetta qui sotto, sostiene che l’Italia ha bisogno di “una grossa, coraggiosa pulizia nelle banche”, che questo, pur mettendo in conto attriti con la Germania, “non potrà avvenire senza fondi pubblici”, e che alla fine “non ha senso seguire le regole alla lettera” se il risultato è disastroso per quegli stessi scopi che le regole devono tutelare. Un analogo articolo del Financial Times invita più o meno esplicitamente il governo italiano a prendere un’iniziativa risolutiva e a non trascinare ulteriormente la questione.

Il problema, come già osservammo a suo tempo, sono i non-performing loans, i crediti deteriorati delle banche italiane (tutte le banche italiane, non solo il Monte dei Paschi), con il 75% delle sofferenze detenute dai 12 maggiori gruppi bancari con un’incidenza più alta su alcune banche medie (il rapporto Abi di giugno valuta in circa 84 miliardi le sofferenze nette dell’intero sistema bancario).

Il problema è che nei bilanci delle banche questi crediti sono mediamente valutati al 40% del loro valore, mentre il loro valore “di mercato” è inferiore al 20%. Quindi, se ad esempio il MPS si liberasse di tutti i suoi 24 miliardi di crediti deteriorati, dovrebbe contabilizzare una perdita patrimoniale di circa 5 miliardi.Se estendiamo il ragionamento ai circa 200 miliardi di crediti deteriorati dell’intero sistema bancario, si può dire che per “metterlo in sicurezza” ci vogliono grosso modo 40 miliardi. Chi ce li mette questi soldi?

Noi!, dice il governo, che sta conducendo una serrata trattativa con la Germania e gli altri partner UE per ottenere il via libera alla ricapitalizzazione delle banche senza dover passare dalle temute procedure di bail in, che comporterebbero penalizzazioni per azionisti e obbligazionisti “subordinati” delle banche interessate talida suscitare allarme se non panico (Renzi ha più volte dichiarato che “saranno tutelati risparmiatori e correntisti”). Sulla necessità di un intervento della finanza pubblica sono insomma d’accordo praticamente tutti: oltre a Padoan e Renzi, e all’Economist e al Financial Times di cui parlavamo prima, lo conferma un articolo del New York Times, una dichiarazione piuttosto esplicita del Governatore della Banca d’Italia Visco, un rapporto del FMI e infine il citato intervento a gamba tesa di Antonio Patuelli, secondo il quale le regole del bail in “non sono scritte sul marmo” (no, sono solo una legge, europea e italiana) e vanno cambiate, perché sarebbero addirittura incostituzionali (!). Persino il Movimento 5 Stelle, pur attribuendo ovviamente agli avversari politici tutte le colpe possibili, sembra auspicare l’intervento pubblico, visto che insiste sul fatto che i risparmiatori devono essere protetti. Fra i pochissimi a prendere una posizione diversa è stato il Fatto Quotidiano, in un articolo che per una volta sottoscriverei. Chi invece non solo non merita protezione ma deve essere ancora una volta “spremuto” è il contribuente, che assiste al paradossale spettacolo dei suoi rappresentanti politici che trattano con i partner europei per ottenere il permesso di regalare i suoi soldi alle banche, ai loro azionisti e ai famosi obbligazionisti “subordinati”. Un affarone.

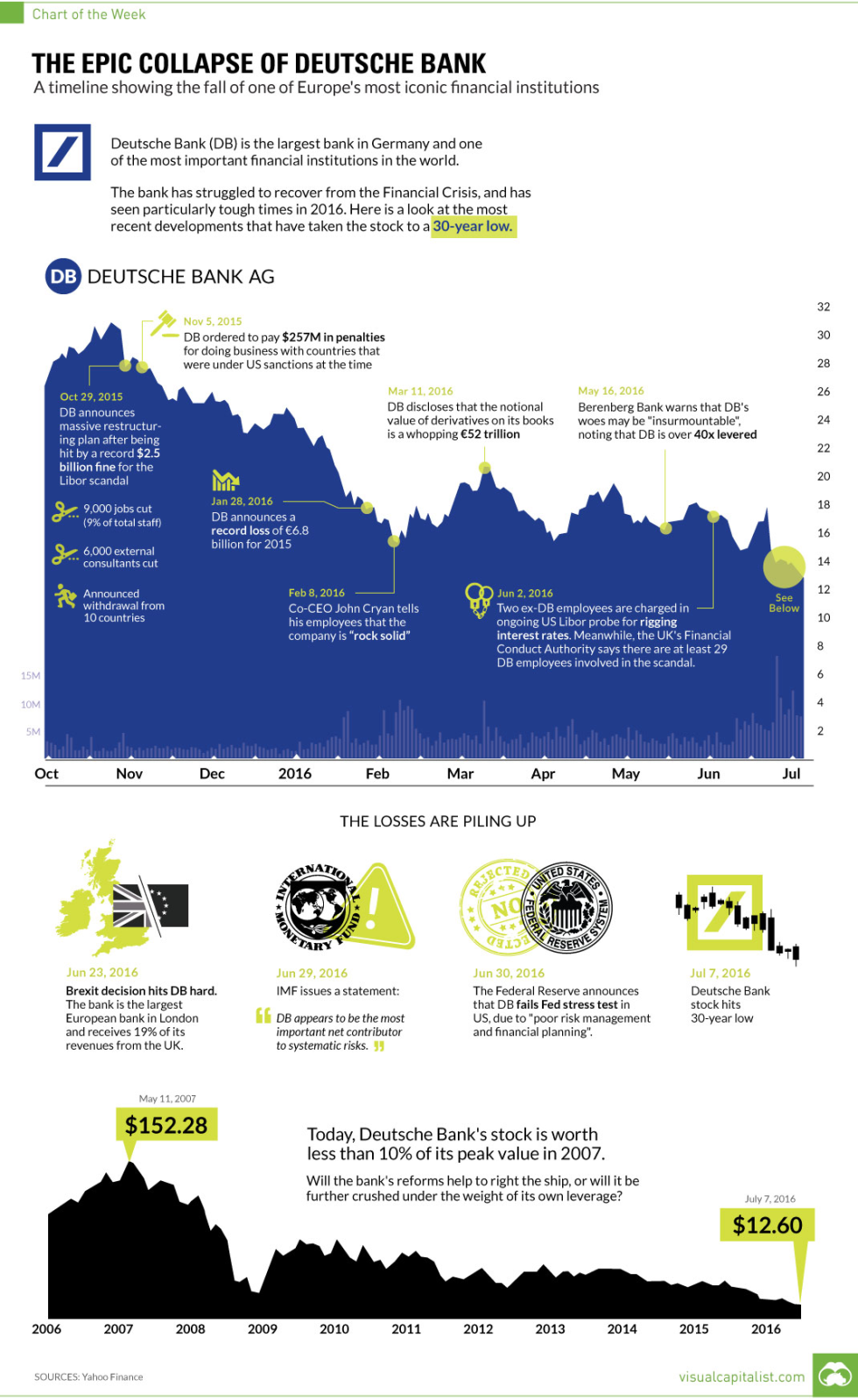

E possiamo stare tranquilli che i negoziati andranno a buon fine, perché anche la Germania ha dei buoni motivi per non fare le barricate; non a caso, il capo economista della Deutsche Bank ha chiesto di istituire un fondo europeo per le banche. La Deutsche Bank infatti è a sua volta in gravissime difficoltà, a causa di un’enorme esposizione a strumenti derivati, e l’andamento recente del suo titolo illustra molto eloquentemente perché potrebbe aver bisogno di un “salvagente”:

Insomma, mettete da parte una quarantina di miliardi perché dovrete coscienziosamente offrirli per la ricapitalizzazione delle banche italiane. Se vi chiedete cosa, come contribuenti, riceverete in cambio di quei soldi, la risposta più sincera sarebbe “eviterete il disastro che succederebbe se non lo faceste”. Una risposta più precisa, invece, dipenderà dalla soluzione tecnica che uscirà dalle trattative europee. La cosa che appare più probabile in questo momento è che, per non uscire dalle regole “teutoniche”, si attenderà che il Monte dei Paschi venga “bocciato” ai prossimi stress test di fine luglio; a quel punto, sarà possibile un intervento, che avrà però lo svantaggio di essere ad hoc, ossia riguardare solo la banca (o le banche) che risulterà insufficientemente capitalizzata. In questo modo, insomma, le banche italiane sarebbero ricapitalizzate una alla volta, con soluzioni magari da definire di volta in volta, e solo nel momento in cui si trovino “alla canna del gas”; difficile pensare che in questo modo il costo per il contribuente italiano risulti alla fine minore. Secondo le indiscrezioni pubblicate da La Stampa, nel caso del Monte dei Paschi si adotterebbe una soluzione “ibrida”, proteggendo alcuni obbligazionisti e lasciando che quelli “professionali” contribuiscano alle perdite.

Ma, soprattutto, con queste operazioni cambierà qualcosa nel sistema bancario? Temo di no. Certo, alcune banche si fonderanno, e in generale con una ricapitalizzazione diventeranno meno vulnerabili. Ma non c’è alcuna garanzia che i meccanismi patologici che hanno portato le banche italiane a prestare soldi non esattamente a ragion veduta (e quelle tedesche a investire in titoli ad altissimo rischio) vengano rimossi; anzi, un intervento pubblico rischia semmai di rafforzare i legami tra politica e banche, che sono alla base di tanti mali del nostro sistema bancario. Insomma, se i contribuenti italiani, superando la loro “tirchieria”, faranno la carità ai poveri banchieri, è improbabile che le banche si ravvedano per questo.

In apertura, una vignetta di Boris Klissourski