Alla fine, l’atteso annuncio è arrivato: il governo, nelle persone del ministro Poletti e del sottosegretario Nannicini, ha esposto ai sindacati il suo progetto per la “flessibilità in uscita”, il cosiddetto Ape (anticipo pensionistico): se si tradurrà in legge, questa ipotesi consentirà di andare in pensione fino a tre anni prima della scadenza, ricevendo un anticipo di pensione finanziato con un prestito bancario da restituire in vent’anni sotto forma di una trattenuta appunto sulla pensione, una volta maturata.

Alla fine, l’atteso annuncio è arrivato: il governo, nelle persone del ministro Poletti e del sottosegretario Nannicini, ha esposto ai sindacati il suo progetto per la “flessibilità in uscita”, il cosiddetto Ape (anticipo pensionistico): se si tradurrà in legge, questa ipotesi consentirà di andare in pensione fino a tre anni prima della scadenza, ricevendo un anticipo di pensione finanziato con un prestito bancario da restituire in vent’anni sotto forma di una trattenuta appunto sulla pensione, una volta maturata.

La proposta ha incassato un’accoglienza prudente ma favorevole dai sindacati, un commento positivo dalla Confindustria, e l’approvazione del Presidente dell’INPS Boeri, che ha osservato “La cosa importante è permettere la libertà di scelta alle persone”.

Di fronte a questo coro di consensi, è difficile discordare. Giusto?

In realtà, il progetto del governo, pur solo delineato, sembra ben congegnato. La considerazione da cui il governo è partito, infatti, è che introdurre una flessibiltà in uscita tout court, come opzione disponibile a tutti e senza penalizzazioni sull’importo della pensione, costerebbe circa 10 miliardi l’anno: uno sproposito, per le precarie casse dello Stato. D’altra parte, questa ipotesi contabilmente sanguinosa è esattamente quello che avrebbe voluto il sindacato, il cui scopo essenzialmente è smantellare la Legge Fornero, e conseguentemente i risparmi che essa ha consentito all’INPS e all’Erario. Il pregio tecnico dell’ipotesi governativa sta proprio nell’evitare oneri eccessivi per lo Stato e contemporaneamente una penalizzazione pesante per gli aspiranti pensionati.

Ora, visto che la Legge Fornero è forse la più impopolare della storia italiana recente, non posso astenermi dal dichiarare recisamente che si tratta di una legge sacrosanta e indispensabile, senza la quale saremmo tutti col cappello in mano nelle strade di Francoforte o Monaco di Baviera. La legge, infatti, ha posto un freno all’incontrollata spesa previdenziale italiana, che con il modello retributivo riconosceva pensioni non giustificate dai contributi versati. Insomma, il già ministro Fornero ha almeno la mia personale gratitudine (come cittadino, intendiamoci, perché come futuro pensionando non mi ha favorito davvero).

Tuttavia, questa opinione è amplissimamente minoritaria, e non è apparentemente condivisa da nessuno dei nostri governanti, né dai sindacati, e neanche dal Presidente dell’INPS, appunto Tito Boeri, che peraltro a suo tempo tra le misure della sua proposta Non per cassa ma per equità aveva incluso delle misure a sostegno degli ultracinquantacinquenni che si trovassero in difficoltà prima di aver maturato il diritto alla pensione. Noi qui su Hic Rhodus avevamo commentato molto favorevolmente le proposte di Boeri, e quindi per la “proprietà transitiva” dovremmo apprezzare anche l’idea del governo. E invece no, e proveremo a spiegare il perché, che è molto diverso dalle perplessità che alcuni altri commentatori hanno avanzato (“è un altro regalo alle banche”, “indebitati a vita grazie a Renzi”).

Ma qual è in realtà il progetto del governo? Si tratta di un meccanismo piuttosto articolato e come accennavo in un certo senso brillante che mette insieme diversi strumenti per favorire appunto il pensionamento anticipato di alcune specifiche categorie di “lavoratori anziani”. Sebbene la proposta sia ancora un abbozzo, proviamo a sintetizzarne gli elementi chiave:

- I destinatari: i lavoratori sopra i 63 anni, che potrebbero chiedere di andare in pensione con un anticipo da uno a tre anni (si parla di una platea di 30-40.000 persone);

- Il finanziamento: per questo periodo fino a tre anni, il lavoratore riceverebbe una “pensione” erogata grazie a un prestito bancario senza garanzie, che sarebbe erogato a un interesse concordato da una o più banche “convenzionate”;

- Il rimborso: il prestito dovrebbe essere rimborsato dal richiedente nell’arco di vent’anni, con una trattenuta sulla pensione;

- La garanzia: per il prestito non sarebbe richiesta una garanzia (ad esempio un immobile), e in caso di morte del beneficiario nessun onere ricadrebbe sugli eredi. A questo scopo, nel “pacchetto” sarebbe inclusa una copertura assicurativa che rimborserebbe il prestito residuo alla banca in caso appunto di morte.

Messa così, apparentemente non ci sarebbero oneri per lo Stato. In realtà, se non intervenisse lo Stato questo “pacchetto” sarebbe molto costoso per il lavoratore, e quasi nessuno avrebbe convenienza ad aderire: i vantaggi stanno quindi tutti nelle diverse forme di agevolazione che l’Ape garantirebbe rispetto a un equivalente “scivolo fai da te” che un privato volesse ipoteticamente confezionarsi. Le agevolazioni sarebbero innanzitutto di ordine fiscale, in quanto lo Stato riconoscerebbe delle detrazioni più sostanziose per i redditi più bassi; poi ci sono le condizioni per il prestito, che sarebbero certamente più favorevoli di quelle di mercato, e poi l’assicurazione, che quasi certamente sarebbe a carico dell’INPS, e che non sarebbe marginale, visto che la probabilità di morte prima dello scadere dei vent’anni dal decorrere della pensione non è certo trascurabile. Altre e più favorevoli agevolazioni ancora ci sarebbero nel caso in cui a ricorrere a questo istituto fossero disoccupati o lavoratori in esubero.

Il nodo quindi è: quanto ci costerà questa nuova trovata previdenziale? Per il primo anno, il governo pare abbia stimato un costo di 600-700 milioni di Euro; ma in realtà a regime è verosimile che il costo sia maggiore, visto che ad aderire a questa soluzione saranno soprattutto coloro che saranno maggiormente coperti dai benefici fiscali e assistenziali a carico della collettività; anche le aziende in crisi troveranno nell’Ape uno strumento conveniente per “alleggerirsi” di dipendenti scaricando parte dei relativi costi sulle garanzie che esso prevede. Peraltro, i sindacati stanno già calcolando delle simulazioni per capire quanto inciderebbero sulla pensione le trattenute di rimborso del prestito: la UIL prevede che possano arrivare fino al 20% della pensione, mentre il governo ipotizza un massimo del 15% per i detentori di redditi più alti. Inutile dire che la trattativa tra governo e sindacati non potrà che condurre a maggiori costi per le finanze pubbliche, cui i sindacati accollerebbero volentieri l’intero costo degli anticipi. Aspettiamoci un costo di almeno un miliardo l’anno.

Chi paga? Ovviamente, pagano i giovani, ossia chi per ragioni anagrafiche non è un potenziale beneficiario a breve dell’Ape. Chi ci segue sa che praticamente da sempre su Hic Rhodus critichiamo le scelte di politici e sindacalisti che sistematicamente spostano soldi dalle tasche dei giovani (spesso precari, sempre meno garantiti previdenzialmente, in generale più poveri dei loro genitori) a quelle degli ultracinquantenni.Anche quando abbiamo approvato le proposte di Boeri, abbiamo sottolineato che non a caso il Presidente dell’INPS proponeva di prelevare i fondi per il sostegno agli ultracinquantacinquenni dalle pensioni stesse (quelle più elevate e non giustificate dai contributi versati). Degli squilibri intergenerazionali abbiamo parlato in modo più dettagliato in un recente post eloquentemente intitolato al “romanzo di un giovane povero”, e ribadiamo qui il nostro pensiero: è veramente intollerabile che anche solo ancora un Euro venga preso dalle tasse e dai contributi dei lavoratori in servizio per essere dato a chi vuole smettere di lavorare. Eppure, come dicevamo prima, il consenso generale è che occorra neutralizzare gli effetti della diabolica Legge Fornero, a beneficio della categoria di lavoratori più garantita che ci sia in Italia, e a carico ovviamente del nostro colossale debito pubblico, che in ultima analisi impedisce proprio quegli investimenti strutturali che sarebbero necessari per dare migliori prospettive ai giovani che quel debito dovrebbero ripagare.

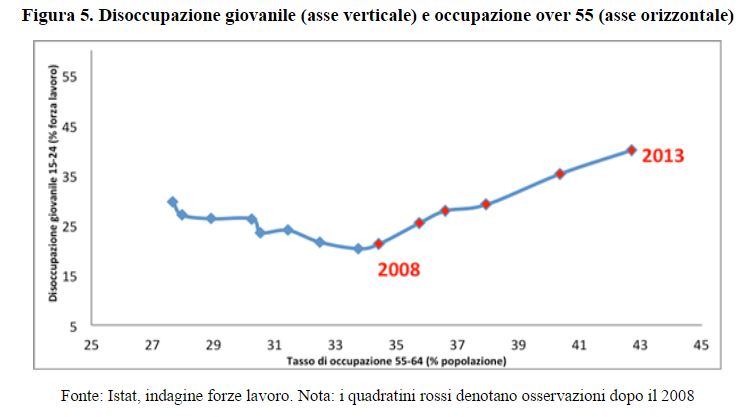

Un ultimo argomento spesso usato per sostenere misure come l’Ape è che mandando in pensione anticipata i lavoratori anziani si libererebbero posti per i giovani disoccupati. La cosa in realtà è molto meno ovvia di quel che sembra, anche se la stessa proposta di Boeri suggeriva che l’elevato tasso di disoccupazione giovanile sia causato dal maggior numero di ultracinquantenni che sono “costretti” a lavorare dalle nuove regole pensionistiche, come mostra il grafico qui sotto, prelevato dal documento INPS citato:

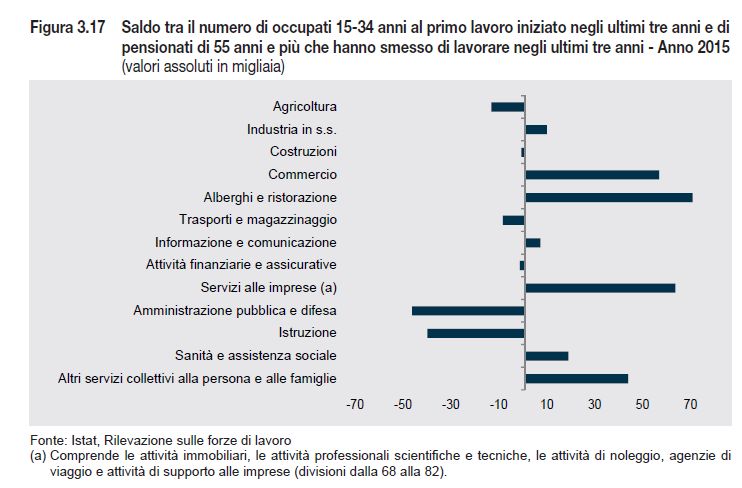

Eppure, come dicevo, è tutt’altro che scontato che una minore occupazione degli anziani crei ipso facto posti di lavoro per i giovani. Anzi, secondo l’ultimo rapporto annuale dell’Istat, l’idea di una staffetta generazionale non funziona: “L’analisi svolta mette in luce che il mercato del lavoro è una realtà dinamica e in mutamento, in cui sussistono forti disparità nel capitale umano e negli skill di giovani e anziani, così come nei settori e le professioni in cui sono occupati. […] Così come gli occupati stranieri sono difficilmente sostituibili con gli italiani, allo stesso modo lo sono anche gli anziani con i giovani, e quindi l’uscita dal mercato del lavoro dei primi non comporta automaticamente una maggiore occupazione per i secondi”. Una rappresentazione grafica di questo fatto è data dal diagramma qui sotto, tratto sempre dallo stesso rapporto, e da cui si vede che i settori in cui sono stati assunti più giovani e quelli dove sono andati in pensione più “vecchi” non coincidono.

La conclusione? Se davvero si vuole incentivare il lavoro e l’occupazione in particolare giovanile, servono misure mirate e investimenti in infrastrutture materiali e digitali, in ricerca, in formazione. Viceversa, l’Ape è l’ennesima occasione per spendere soldi pubblici, prelevati dall’economia produttiva, per finanziare il non lavoro, con misure che vanno a favore delle categorie più rappresentate da partiti e sindacati, non di quelle più bisognose. Davvero, non è qualcosa di cui c’è necessità.