Detto, fatto. Come aveva annunciato qualche mese fa, il presidente dell’INPS Tito Boeri ha fatto pubblicare una vera e propria bozza di provvedimento legislativo per una (nuova) riforma delle pensioni e di alcune forme di assistenza al reddito, con lo scopo di ridimensionare le pensioni più sproporzionate rispetto ai contributi versati per finanziare una forma di reddito minimo per gli ultracinquantacinquenni. Come dice il titolo del documento “Non per cassa, ma per equità”, l’effetto complessivo auspicato non sarebbe una riduzione della spesa ma lo spostamento di risorse del welfare nella direzione di una maggiore equità. Vediamo se è vero.

Detto, fatto. Come aveva annunciato qualche mese fa, il presidente dell’INPS Tito Boeri ha fatto pubblicare una vera e propria bozza di provvedimento legislativo per una (nuova) riforma delle pensioni e di alcune forme di assistenza al reddito, con lo scopo di ridimensionare le pensioni più sproporzionate rispetto ai contributi versati per finanziare una forma di reddito minimo per gli ultracinquantacinquenni. Come dice il titolo del documento “Non per cassa, ma per equità”, l’effetto complessivo auspicato non sarebbe una riduzione della spesa ma lo spostamento di risorse del welfare nella direzione di una maggiore equità. Vediamo se è vero.

Cominciamo col dire che la proposta non è certo improvvisata: il documento contiene un’interessante sezione introduttiva che riporta le ragioni delle proposte dettagliate successivamente, evidenziando alcuni aspetti critici del welfare nostrano:

- La diffusione della povertà è recentemente aumentata, colpendo in modo molto disuguale le diverse generazioni;

- L’attuale sistema di welfare in Italia è dominato dalla spesa pensionistica, che presenta forti squilibri rispetto ai contributi effettivamente versati dalle varie categorie di percettori;

- In generale, le altre forme di assistenza non riescono a raggiungere in modo mirato chi ha veramente bisogno.

Non a caso, di tutti e tre questi aspetti abbiamo parlato spesso qui su Hic Rhodus, con dati e argomentazioni che non ripeteremo qui; chi volesse, può rileggere tra gli altri i seguenti post, divisi per i tre punti citati:

- Ci dicono che siamo più poveri, ma abbiamo ancora parecchio da perdere (dicembre 2014), Poveri lavoratori... (gennaio 2014)

- Le pensioni: chi ha versato tanto, chi poco, chi niente (aprile 2014), Pensioni: tagli e regali (aprile 2014)

- Com’è difficile aiutare i poveri (ottobre 2015)

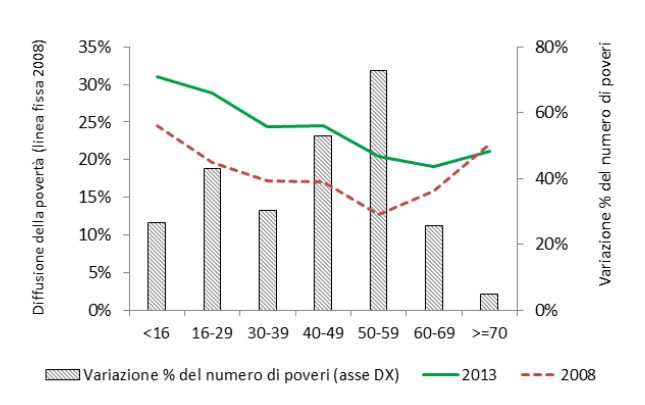

In particolare sulla distribuzione generazionale della povertà, è interessante vedere un grafico prelevato appunto dal documento dell’INPS citato, e che evidenzia la crescente sofferenza degli ultracinquantenni, spesso espulsi dal mondo del lavoro ma ancora lontani dai requisiti della pensione:

In che consiste dunque la proposta di Boeri? Il suo fondamento di principio, che mi sento di condividere in pieno, è che bisogna dimenticare il fuorviante concetto di diritto acquisito. In un sistema come quello italiano, lo status quo è costituito da una stratificazione di piccoli e grandi privilegi di categoria la cui difesa, in nome appunto dei “diritti acquisiti”, è di per sé inconciliabile con un principio di equità, specie intergenerazionale. Al posto di questo malinteso “diritto”, almeno in ambito pensionistico, ciò cui ciascuno di noi ha realmente diritto è ricevere una pensione proporzionata ai contributi realmente versati. Il resto, inclusa la differenza tra le pensioni retributive (che sono praticamente tutte quelle erogate oggi) e l’equivalente contributivo è comunque una forma di assistenza, pagata dalle tasse e dai contributi di chi oggi lavora. E dunque, se si tratta di assistenza, non può costituire un diritto inalienabile e deve essere soggetta a valutazioni di opportunità in rapporto ad altre priorità, perché oggi si verifica il paradosso per cui questa quota di welfare assistenziale viene spesso pagato da chi si trova in condizioni peggiori di chi lo incassa: come si vede dal diagramma qui sopra e come abbiamo illustrato a suo tempo, i pensionati sono in realtà la categoria generazionale che meglio ha resistito alla crisi, anche grazie al calo dell’inflazione che tradizionalmente erode il valore delle pensioni.

E, si badi, la sperequazione tra contributi versati e importo delle pensioni in essere non vale solo per le pensioni più alte; anzi, tutte le pensioni oggi restituiscono ben più di quanto previsto dal sistema contributivo, anche se sono comunque le pensioni medio-alte (sopra i 3.000 Euro) quelle con una sperequazione più elevata sia in percentuale (oltre il 34%) che per onere complessivo (circa un miliardo all’anno), come si vede dalla tabella qui sotto, tratta da un articolo pubblicato un paio d’anni fa su lavoce.info da Fabrizio e Stefano Patriarca, che consiglio vivamente di leggere, tenendo presente che i numeri nei due anni trascorsi sono inevitabilmmente cresciuti, in particolare per le pensioni relativamente alte. Quindi, la scelta di chi possa essere chiamato a restituire in parte il sovrappiù che riceve rispetto a quanto ha accantonato è innanzitutto una scelta di politica di welfare, con l’obiettivo di evitare la “redistribuzione inversa” a favore di chi ha pensioni relativamente elevate. La soglia di 3.500 Euro proposta da Boeri nasce evidentemente dall’intenzione di non incidere sulle pensioni medio-basse, oltre che da un vero e proprio calcolo di equità attuariale.

Ciò premesso, riassumiamo la proposta di Boeri in alcuni punti chiave:

- Unificazione automatica dei trattamenti pensionistici: si propone l’abolizione delle ricongiunzioni onerose dei periodi di contribuzione, che tanti grattacapi provocano ai pensionati, e che sono un gravame spesso incomprensibile e macchinoso.

- Ricalcolo delle pensioni sopra i 5.000 Euro lordi mensili: queste pensioni sarebbero decurtate di un ammontare che dipenderebbe da quanti contributi siano stati effettivamente versati. Si noti che il reddito di riferimento sarebbe calcolato sul cumulo di tutti i trattamenti pensionistici ricevuti.

- Congelamento delle pensioni tra i 3.500 e i 5.000 Euro lordi mensili: queste pensioni rimarrebbero fisse fino a quando, a causa delle rivalutazioni non applicate, il loro importo non corrispondesse a quello calcolato secondo i criteri che per le pensioni del punto precedente si applicherebbe da subito.

- Applicazione diretta del metodo contributivo a sindacalisti e politici: i “vitalizi” di queste categorie sono, come dice il documento, “vere e proprie pensioni, sottratte alle riforme previdenziali degli ultimi venticinque anni”, naturalmente a tutto beneficio di queste categorie di incerta benemerenza. La misura proposta da Boeri comporterebbe un taglio drastico a queste pensioni, che peraltro non esiste un motivo al mondo per cui debbano essere così alte, dopo che i loro percettori hanno ricevuto consistenti appannaggi mentre svolgevano i loro incarichi.

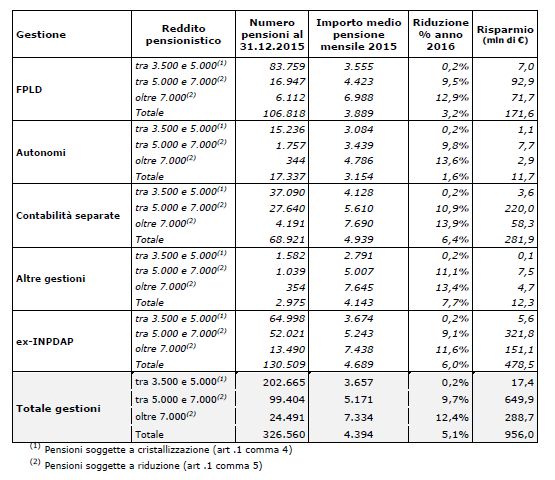

Dato che il meccanismo di ricalcolo proposto per i punti 2 e 3 è piuttosto complicato, e, dipendendo dai contributi effettivamente versati, produce risultati anche molto variabili a seconda del fondo di gestione a cui il pensionato è iscritto, è utile ricorrere a una tabella inclusa appunto nel documento dell’INPS:

Come si vede, il risparmio derivante da questi tagli ammonterebbe a circa un miliardo di Euro. Ebbene, cosa propone Boeri di fare con questo miliardo, a cui andrebbe aggiunto il risparmio derivante dal punto 4?

In pratica, di istituire una forma di reddito minimo (chiamato SIA55), riservato agli ultracinquantacinquenni e da erogare in funzione della condizione economica del nucleo familiare. Per una persona che viva da sola questo reddito ammonterebbe a 500 Euro, e crescerebbe all’aumentare dei componenti della famiglia, a patto appunto che il reddito complessivo sia inferiore a quello minimo. Secondo il documento dell’INPS, a queste condizioni il reddito minimo avrebbe un importante effetto di contrasto della povertà tra le famiglie con almeno un ultracinquantacinquenne:

Infine, la proposta di Boeri e dell’INPS prevede di introdurre una maggiore flessibilità nell’età di pensionamento, ossia di permettere di andare in pensione in anticipo accettando una riduzione dell’importo della pensione proporzionale agli anni di anticipo, e a patto che la pensione in questo modo non diventi troppo bassa. Questa flessibilità ovviamente si affiancherebbe alle altre misure nel compensare gli effetti della disoccupazione “irreversibile” di una parte degli ultracinquantacinquenni. La penalizzazione non sarebbe pesantissima, ma comunque tale da conservare l’equilibrio complessivo tra le somme erogate in anticipo e quelle che verrebbero decurtate poi, quindi si tratterebbe di fatto di uno spostamento temporale di oneri.

In conclusione, cosa pensare della proposta di Boeri? Ammetto di non essere in questo caso equidistante: io credo che si tratti nel complesso di una proposta eccellente, che:

- preleva, moderatamente, da chi in realtà sta beneficiando di un bonus pensionistico senza essere in condizioni di bisogno e a spese di chi in futuro avrà un trattamento ben peggiore;

- elimina una serie di disparità e complicazioni derivanti dalla storia delle gestioni pensionistiche e non da scelte fatte dai lavoratori;

- cancella i privilegi obiettivamente odiosi di politici e sindacalisti;

- concede una flessibilità “in uscita” che è logica una volta che si abbia come prevalente il modello contributivo. C’è chi a vede come una contraddizione del modello alla base della legge Fornero, ma io la penso in modo opposto: una volta passati al contributivo, è giusto poter scegliere di andare in pensione prima accettando di prendere meno.

Affronterei anche un paio di obiezioni apparentemente fondate, e che sono state avanzate in questi giorni:

- L’introduzione del reddito minimo per gli ultracinquantacinquenni sarebbe l’ennesimo provvedimento a favore degli “anziani” mentre i veri bisognosi sono i giovani: è in un certo senso vero. Però è anche vero che chi davvero rischia di trovarsi in seria difficoltà oltre i 50 anni è proprio la generazione degli attuali trenta-trentacinquenni, che non riescono ad accumulare risparmio né contributi.

- Non spetta all’INPS presentare proposte di legge: anche quest’obiezione è formalmente corretta. Però va detto che Boeri diceva e scriveva cose simili ben prima di essere nominato Presidente dell’INPS; non ha alcun senso chiedergli di astenersi dal riproporle proprio nella sua nuova veste: altrimenti perché nominarlo? La forzatura di esprimersi attraverso un documento pubblico segnala evidentemente la sfiducia verso una politica che, ad esempio, ha completamente insabbiato il lavoro di Cottarelli sulla spending review.

- Già altre volte la Corte Costituzionale ha dichiarato illegittimi tentativi di imporre contributi “di solidarietà” ai pensionati “d’oro”: è vero, questo è accaduto. Tuttavia, non mi pare che sinora si sia mai fondato un prelievo sulle pensioni giustificandolo con la sproporzione tra contributi versati e importo della rendita. Potrebbe forse essere il criterio che fa la differenza, ma è chiaro che si tratta di un punto giuridico che merita un approfondimento specialistico.

La vera difficoltà che le proposte dell’INPS di Boeri incontrano è l’assoluta mancanza di uno sponsor politico: nessun partito o leader ha interesse a sostenerle, e non a caso il governo le ha accolte con evidente fastidio. Peraltro è logico: l’insostenibilità e l’eterogeneità dei trattamenti pensionistici esistono appunto per ragioni politiche di ricerca del consenso di questa o quella categoria; cancellarle provocherebbe l’ostilità di tutte. Per questo Boeri ha pubblicato il documento sotto forma di disegno di legge: sa bene che nessun partito lo scriverebbe mai così.

A questa proposta, dicevo, sarebbero ostili tutte le categorie, tranne quella dei cittadini senza altra etichetta. Finché i cittadini non chiederanno l’applicazione di norme eque con la stessa forza con cui spesso chiedono protezione per la propria categoria di appartenenza, norme eque non ce ne saranno, e ci ritroveremo sempre a deplorare la giungla normativa di piccoli privilegi per i piccoli, e di grandi privilegi per i potenti. Il giorno in cui una proposta come questa fosse “adottata” da qualche comitato civico e trasformata in legge d’iniziativa popolare l’Italia sarebbe un paese un po’ più democratico.